La Banque Française Mutualiste a noué un partenariat avec la CARAC pour proposer une solution d’épargne retraite, dédiée aux agents du secteur public : le PER Carac Secteur Public .

La CARAC est une mutuelle d’épargne, de retraite et de prévoyance à taille humaine, qui conçoit, gère et distribue des solutions financières qui s’adressent à toutes les personnes soucieuses de performance et d’intégrité dans la gestion de leur patrimoine.

Pourquoi faut-il préparer votre retraite dès aujourd’hui ?

- Car le passage à la retraite implique une baisse de revenus inévitable,

- Pour maintenir votre niveau de vie et concrétiser les projets qui vous tiennent à cœur,

- Pour lisser votre effort d’épargne en commençant à épargner tôt.

Les idées reçues sur la préparation à la retraite

- Je suis trop jeune pour préparer ma retraite

- Je n’ai pas les moyens de préparer ma retraite

- Il est trop tard pour préparer ma retraite

3 bonnes nouvelles pour préparer sa retraite

- Il n’est jamais trop tôt ou trop tard pour commencer

- C’est possible avec un premier versement de 200 € et la possibilité de versements réguliers mensuels dès 50 €

- Cela permet de réduire son impôt sur le revenu(1)

Vous œuvrez pour l’intérêt général : vous avez droit à une retraite à la hauteur de votre engagement !

- Un produit d’épargne retraite dédié aux agents du secteur public

- Une épargne gérée de façon rigoureuse et responsable*

- Un produit protecteur pour vous et votre famille

- En ligne ou avec un conseiller, vous êtes accompagné à tout moment et à chaque étape.

* Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse, comme à la baisse, dépendant notamment de l'évolution des marchés immobiliers et financiers. Il existe un risque de perte partielle ou totale en capital. La CARAC s'engage sur le nombre d'unités de compte et non sur leur valeur. Le risque de moins-value est donc supporté par l'adhérent(e).

Le PER Carac Secteur Public

La retraite pour tous les agents du Secteur Public de la Banque Française Mutualiste

Les trois grandes étapes pour préparer sereinement votre retraite

1- Vous effectuez des versements sur le PER Carac Secteur Public

Votre épargne est investie utilement et gérée par une mutuelle d’épargne reconnue pour sa solidité financière.

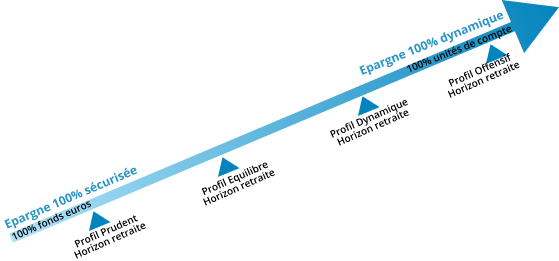

2- Vous choisissez la répartition de votre épargne

Vous choisissez votre profil d’investissement. L’allocation financière est automatiquement et gratuitement gérée et progressivement sécurisée à l’approche de la retraite, sans frais supplémentaire.

Votre épargne s’adapte à vos besoins et à vos objectifs

Pour ceux qui souhaitent concilier sécurité et performance

4%(3)

de rendement en 2024 sur le fonds euros

à capital garanti. Un fonds en euros parmi les plus performants du marché. Les taux passés ne préjugent pas des rendements futurs.

3- Vous prenez votre retraite

Vous disposez d’un capital et/ou d’un revenu complémentaire à vie. En cas de décès, pendant la phase de cotisation, l’épargne est transmise à vos proches dans un cadre fiscal favorable.

FAQ

Le PER Carac Secteur Public est un PER individuel. Il s’agit d’un produit d'épargne à long terme. Il vous permet d'économiser pendant votre vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente.

Les sommes versées sur le PER Carac Secteur Public au cours d'une année sont déductibles des revenus imposables de cette année , dans la limite d'un plafond global fixé pour chaque membre majeur du foyer fiscal.

Si vous êtes salarié du secteur public ou du secteur privé (1) , le plafond de déduction des cotisations retraite est égal à 10 % des salaires et traitements déclarés sur votre déclaration de revenus 2024. En 2025, le montant du plafond est au minimum de 4 637 € et au maximum de 37 096 €.

A savoir : Le plafond est majoré du plafond de déduction (ou de la fraction du plafond) non utilisé au cours des 3 années précédentes.

Par exemple, si vous n'avez pas utilisé tout votre plafond de déduction en 2022, vous pouvez utiliser la part restante pour augmenter votre plafond de déduction en 2025.

Le montant du plafond est réduit des éléments suivants :

Cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (part patronale pour son montant non imposable et part salariale pour son montant déductible du salaire).

Abondement de l’employeur au plan d’épargne pour la retraite collectif (Perco), au plan d’épargne retraite d’entreprise collectif (Pereco) ou au plan d’épargne retraite obligatoire (Pero) dans la limite du montant exonéré d’impôt sur le revenu.

Droits inscrits sur le CET (compte épargne temps) ou, en l’absence de CET, des jours de congé monétisés, exonérés (dans la limite de 10 jours) affectés par le salarié à un Perco, à un régime de retraite supplémentaire d’entreprise ou à un Pereco.

(1) Si vous n’êtes pas salarié, nos conseillers sont à votre disposition au 0987 987 001

Si vous ne déduisez pas ces versements de votre revenu imposable, vous aurez un avantage fiscal au moment de la sortie du PER Carac Secteur Public.

Consulter la fiche fiscale PER Carac Secteur Public

Si vous décédez, le plan sera clôturé. Le PER Carac Secteur Public permet de protéger vos proches, ainsi les sommes épargnées seront versées aux bénéficiaires que vous avez désignés dans le contrat, en cas de décès en phase de cotisation. La situation varie suivant que le décès est intervenu avant ou après 70 ans. Consulter la fiche fiscale PER Carac Secteur Public

Vous pouvez transférer vos avoirs détenus sur d’autres produits d’épargne retraite sur le PER Carac Secteur Public afin de regrouper vos avoirs, votre conseiller Carac se tient à votre disposition pour étudier cette possibilité :

- Plan d’Epargne Retraite (collectifs ou individuels)

- Plan d'épargne retraite populaire – Perp

- Contrat Madelin

- Préfon

- Plan d'épargne pour la retraite collectif – Perco

- Complément de retraite mutualiste – Corem

- Complément retraite des hospitaliers – CRH

- Contrat article 83

A savoir : Si vous avez détenu un ancien produit de retraite de moins de 10 ans, les frais de transfert peuvent être facturés dans la limite de 1% de l’épargne accumulée. Ces frais sont nuls au delà de 10 ans. Pour un transfert de PER vers le PER SP, des frais de 1% maximum seront appliqués si le PER est détenu depuis moins de 5 ans. Le transfert sera ensuite gratuit au-delà de 5 ans de détention.

Pour connaître toutes les possibilités et modalités de transfert, nos conseillers sont à votre disposition au 0987 987 001

Sauf mention contraire de votre part, la gestion des sommes versées sur le PER Carac Secteur Public se fait suivant le principe de la gestion profilée à horizon (profil équilibré). Cela signifie qu’en fonction de votre âge prévu de départ à la retraite et selon votre profil d’investisseur, l'épargne est répartie entre le support sécurisé libellé en euros dont le capital est garanti (1) et les unités de compte plus rémunératrices mais comportant un risque de perte en capital . Au fur et à mesure de l'approche de votre âge de départ à la retraite, l'épargne est progressivement orientée vers les supports moins risqués.

La CARAC vous fournit, au moment de l'ouverture du PER Carac Secteur Public, une information sur les caractéristiques du plan, son mode de gestion et sa fiscalité.

Par la suite, chaque année, la CARAC vous donne notamment les informations suivantes :

• Évolution du compte

• Performance financière des investissements

• Montant des frais prélevés

• Conditions de transfert du plan

À partir de la 5 è année précédant l'année de votre départ à la retraite, vous pouvez interroger la CARAC sur les possibilités de sortie adaptées à votre situation.

(1) Garantie brute de frais de gestion

En contrepartie de l’avantage fiscal, l’épargne est en principe bloquée jusqu’à la retraite. Toutefois, Vous pouvez récupérer votre épargne en capital de façon anticipée dans les cas suivants :

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

- Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

- Décès de votre époux ou épouse ou de votre partenaire de Pacs

- Expiration de vos droits aux allocations chômage

- Surendettement (dans ce cas, c'est la commission de surendettement qui doit faire la demande)

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

Le mode d'imposition du capital issu du déblocage anticipé dépend du motif du déblocage.

Pour en savoir plus

A l'âge de la retraite

Lorsque vous avez atteint l'âge de la retraite et que vous n'avez pas opté au préalable pour la rente viagère, vous pouvez demander que l'épargne accumulée dans votre PER Carac Secteur Public soit versée : soit en capital, soit en rente, soit partiellement en capital et en rente.

Il en va de même pour l'épargne salariale (intéressement, participation, abondements, jours de CET) éventuellement transférée dans votre PER Carac Secteur Public. Consulter la fiche fiscale PER Carac Secteur Public

Il n’y a aucune obligation de versement sur le PER Carac Secteur Public. Vous pouvez donc à tout moment cesser vos versements (réguliers ou ponctuels). Par ailleurs, même si la vocation du PER est d’épargner pour la retraite, au-delà de cette utilité première, il peut aussi être un très bon soutien financier en cas d’accidents de la vie. En effet, il offre la possibilité de réaliser des retraits anticipés dans des conditions exceptionnelles prévues par la législation. C’est le cas notamment de l’invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire de PACS.

Dans ce cadre, la fiscalité est favorable puisque les versements seront exonérés d’impôts sur le revenu et de prélèvements sociaux. En revanche, les plus-values sont soumises au paiement des prélèvements sociaux à hauteur de 17,2%.

A la sortie du PER Carac Secteur Public, le régime fiscal est différent suivant que vous ayez déduit ou non les versements volontaires de vos revenus imposables.

Vous avez déduit les versements PER Carac Secteur Public de votre revenu imposable

Vous avez déduit les versements PER Carac Secteur Public de votre revenu imposable

En cas de sortie en capital : La part correspondant aux versements est imposée au barème progressif de l’impôt sur le revenu. La part correspondant aux produits financiers est soumise au Prélèvement Forfaitaire Unique (ou sur option lors de la déclaration de revenus au barème progressif de l’impôt sur le revenu).

En cas de sortie en rente viagère : La rente versée au moment du déblocage du PER est imposable à l'impôt sur le revenu, selon le régime applicable aux pensions de retraite.

Un abattement de 10 % est déduit du montant de la rente. Le solde est ajouté à l'ensemble de vos revenus imposables avant l'application du barème progressif de l'impôt sur le revenu.

Des prélèvements sociaux s'appliquent également sur la quote-part de la rente correspondant aux versements volontaires.

La quote-part de la rente correspondant aux versements volontaires est imposable aux prélèvements sociaux après déduction d'un abattement fixé en fonction de votre âge :

• 30 % si vous avez moins de 50 ans

• 50 % si vous avez entre 50 et 59 ans

• 60 % si vous avez entre 60 et 69 ans

• 70 % si vous avez plus de 69 ans

Le taux des prélèvements sociaux est de 17,2 %.

Vous n’avez pas déduit les versements PER Carac Secteur Public de votre revenu imposable

En cas de sortie en capital : La part correspondant aux versements est exonérée d’impôt sur le revenu (versements) et soumis au PFU pour les produits financiers (ou sur option lors de la déclaration de revenus au barème progressif de l’impôt).

En cas de sortie en rente viagère : La rente est imposable à l'impôt sur le revenu , selon les règles applicables aux rentes viagères à titre onéreux. Il s'agit d'un régime d'imposition qui tient compte de votre âge.

Ainsi, la partie de la rente imposable à l'impôt sur le revenu correspond au montant de la rente réduit d'un abattement de :

• 30 % si vous avez moins de 50 ans

• 50 % si vous avez entre 50 et 59 ans

• 60 % si vous avez entre 60 et 69 ans

• 70 % si vous avez plus de 69 ans

Des prélèvements sociaux s'appliquent également sur la partie de la rente correspondants aux gains générés par les versements volontaires. Le taux des prélèvements sociaux est de 17,2 %.

Si vous souhaitez obtenir davantage d’informations sur les indications ci-dessus, nos conseillers sont à votre disposition au 0987 987 001

Source : service-public.fr

(1) Possibilité de déduire les versements de vos revenus imposables pendant la phase d’épargne dans la limite du plafond réglementaire (Cadre fiscal 163 Q du CGI)

(2) Les frais de gestion du support en euros passeront à 0,60% au 01/07/2025.

(3) Taux net de frais de gestion et brut de prélèvements sociaux du fonds en euros cantonné PER de la CARAC en phase de cotisation. Les rendements passés ne préjugent pas des rendements futurs. Ce taux s'est appliqué aux garanties en cours au 31 décembre de l’exercice concerné. Il ne s'est pas appliqué en cas de décès ou de rachat au cours de l’exercice concerné.

Risque de perte en capital en cas d’investissement sur les Unités de Compte.